文章发布于:2024-01-19 10:56:12

👉👉【从业必学线上精品】个贷不良资产投资与处置:尽调估值/合规管理/房抵贷

截至2023年6月末,信用卡已成为不良贷款规模最大的个人贷款业务,不良贷款规模和不良率指标持续增高,信用卡不良资产规模将迎来高峰。一年来,南方周末新金融研究中心持续跟踪20家系统重要性商业银行信用卡业务最新动向,并对各银行信用卡发卡量、交易额、贷款额、不良贷款额和不良率等核心指标对比分析。调研分析结果显示,2023年,在整体发卡量陷于停滞甚至下降的同时,信用卡贷款余额和信用卡实现收入等财务指标增速也同步下滑,信用卡交易额和授信使用率等指标甚至出现负增长,而不良贷款规模和不良率指标持续增高,且增速明显高于其它信用卡业务指标,信用卡不良资产规模迎来高峰。发卡量交易额“双降”

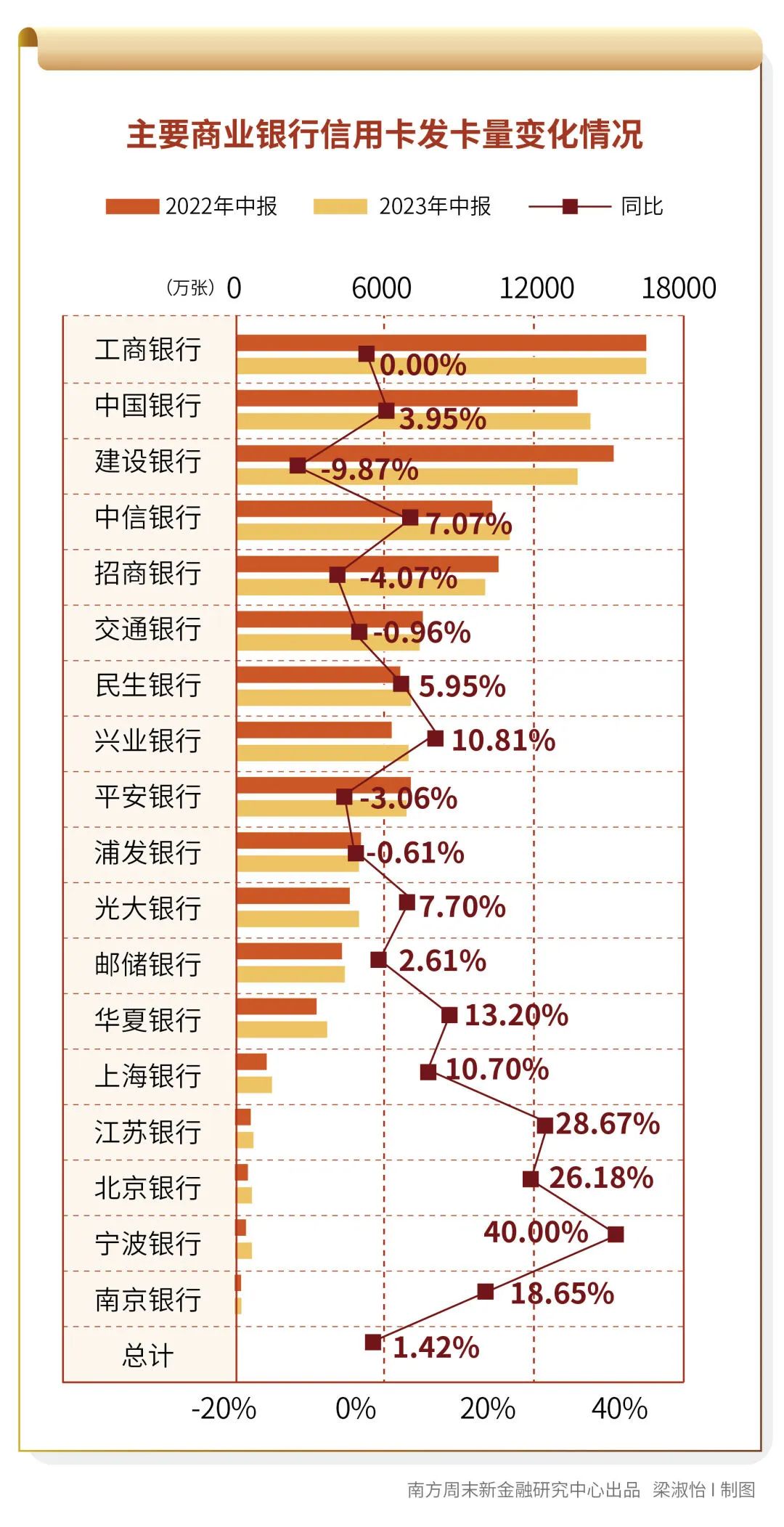

南方周末新金融研究中心重点关注的20家主要商业银行,指入选央行国内系统性重要银行的全部银行,包括6大国有银行、9家股份制银行和5家城商行。这20家银行的资产规模、营业收入和净利润等核心指标,均占银行业85%以上,故极具代表意义。2023年,它们在信用卡业务上的具体表现如何?南方周末新金融研究中心根据上述银行2023年中报数据统计分析发现,截至6月末,18家主要商业银行的信用卡发卡量(农业银行和广发银行未披露)之和达11.53亿张,同比2022年6月末微增1.42%。

主要商业银行信用卡发卡量变化情况

该数据与人民银行公布的二季度末信用卡发卡量7.86亿张相比偏多。南方周末新金融研究中心研究员认为,这主要是由于各行披露的口径差异所致。其中,工商银行、建设银行、中国银行、中信银行、平安银行、江苏银行和宁波银行等披露的是“累积发卡量”,而招商银行、邮储银行、光大银行、浦发银行和华夏银行等披露的是“流通卡量”。鉴于采用“累积发卡量”指标者多为国有大行,实际在用的信用卡规模应远少于11.53亿张。值得注意的是,建设银行、招商银行、平安银行、交通银行和浦发银行5家银行的发卡量指标同比出现了负增长。而5家城商行信用卡发卡规模继续高歌猛进,同比均呈现两位数增速。其中,宁波银行2023年上半年的信用卡规模同比暴增40%。

2023年上半年部分银行信用卡发卡量变化情况

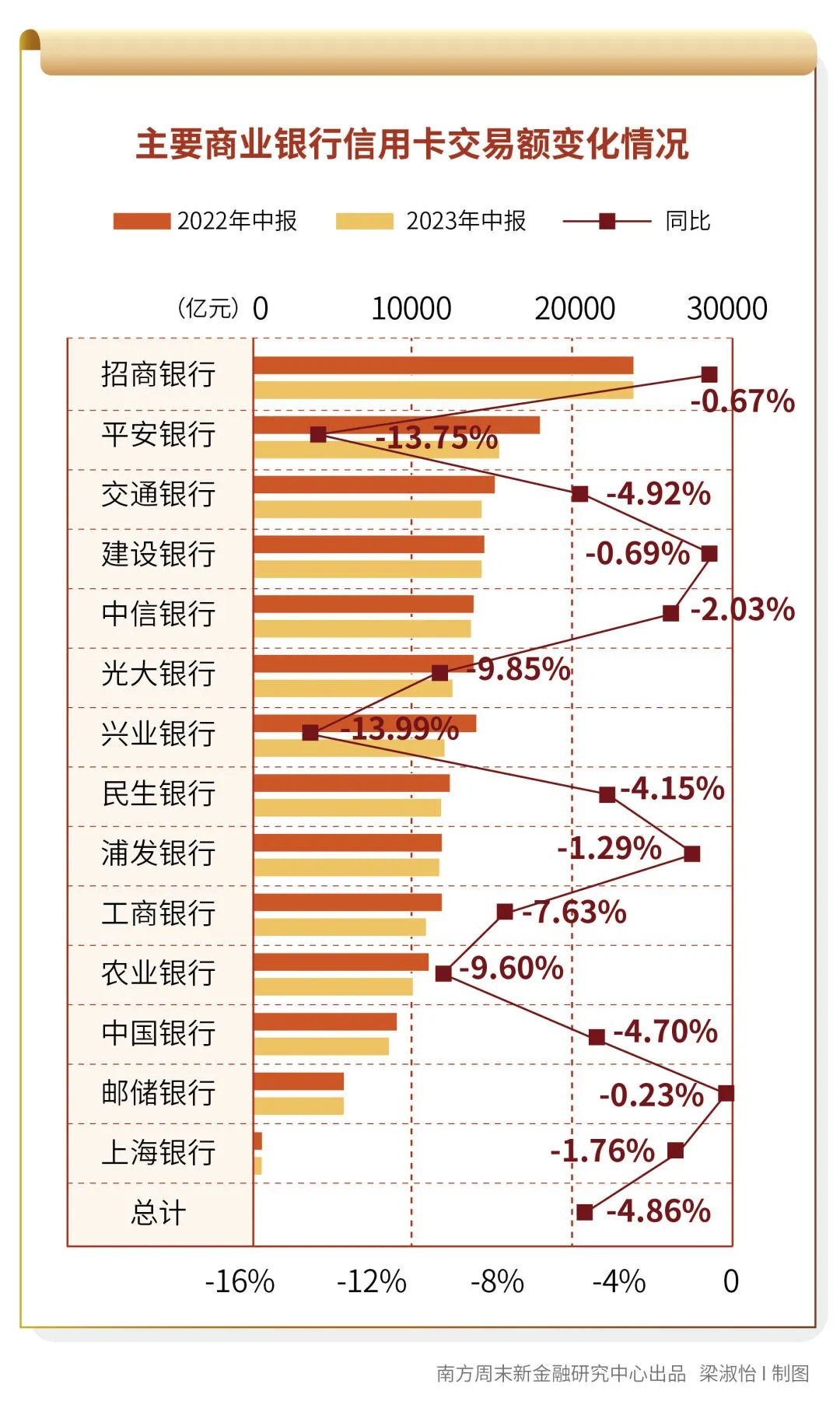

但更核心的信用卡交易额指标却在下降。各行披露的2023年上半年信用卡交易额数据显示,2023年1-6月,14家银行信用卡交易额合计16.5万亿元,同比下降了4.86%。(广发银行、华夏银行、江苏银行、北京银行、南京银行、宁波银行未完整披露2022年和2023年的中报数据,故不可比)

主要商业银行信用卡交易额变化情况

与此同时,14家主要银行上半年信用卡交易额均出现负增长。其中,兴业银行和平安银行上半年信用卡交易额同比均大幅下降超过13%,光大银行和农业银行降幅接近10%,建设银行、招商银行和邮储银行降幅均不足1%。南方周末新金融研究中心调研认为,如主要商业银行信用卡业务在2023年最后一个季度没有超预期表现,则其2023年全年信用卡业务发卡量和交易额“双降”几成定局。信用卡因何失宠?

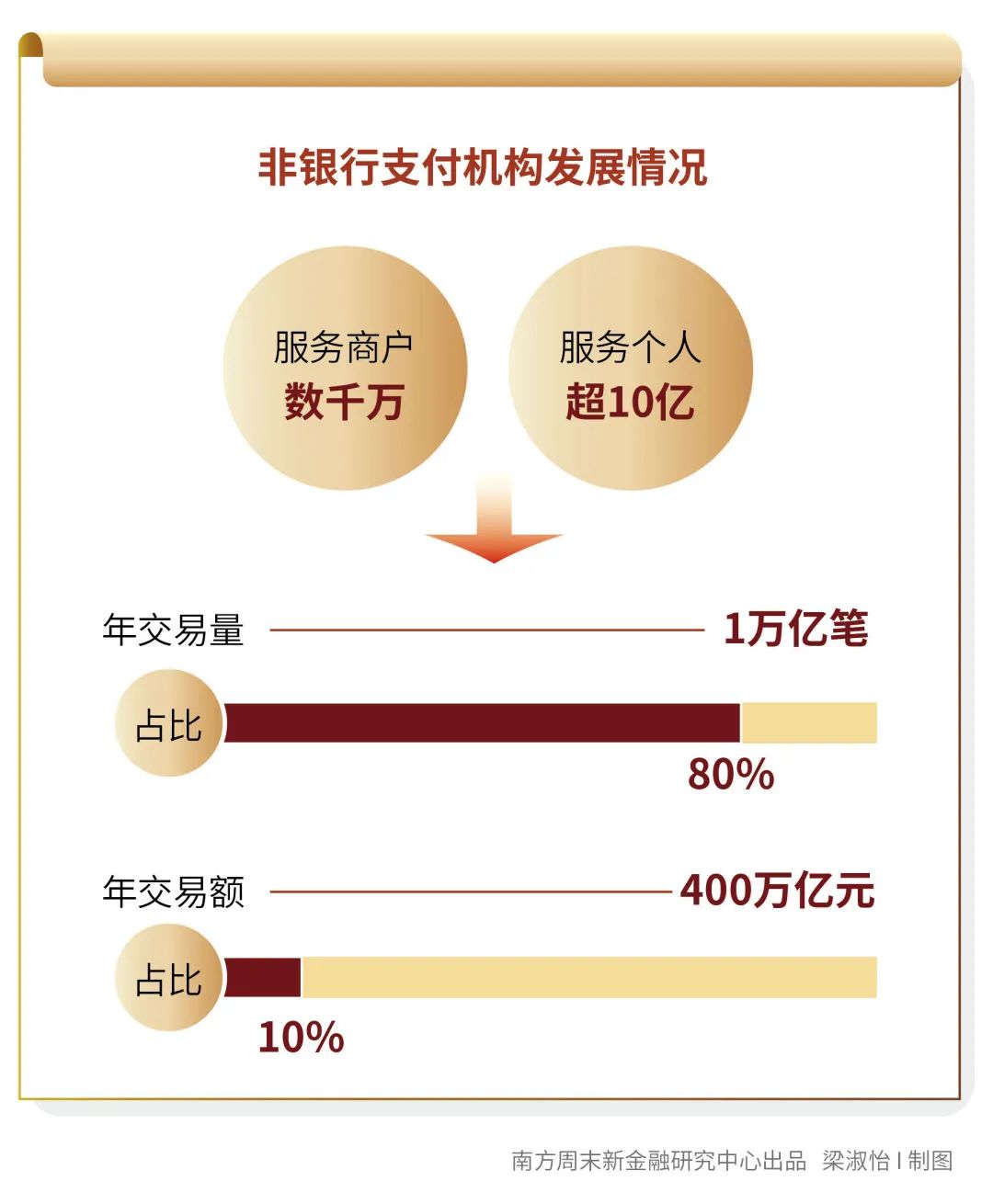

自上世纪90年代进入中国市场以来,信用卡业务因其独特的属性、客群和商业模式天然成为各商业银行鼓励个人消费、便利消费支付的重要抓手。在各方大力促消费的2023年,信用卡交易额为何不升反降?南方周末新金融研究中心调研认为,微信支付和支付宝支付等非银行支付的全面普及化和高便捷度是信用卡发卡量和交易额双降的核心原因之一。中国人民银行12月28日发布的数据显示,非银支付机构服务超10亿个人和数千万商户,年交易量超1万亿笔、金额近400万亿元,分别占全国电子支付业务总量的约80%和10%。信用卡交易额整体下降的另外一个原因是,相对于非银行支付更多属于小额支付外,信用卡的优势领域大额支付在2023年整体疲软。这也是信用卡交易量下降的原因之一。

非银行支付机构发展情况

贷款余额微增,但授信使用率微降

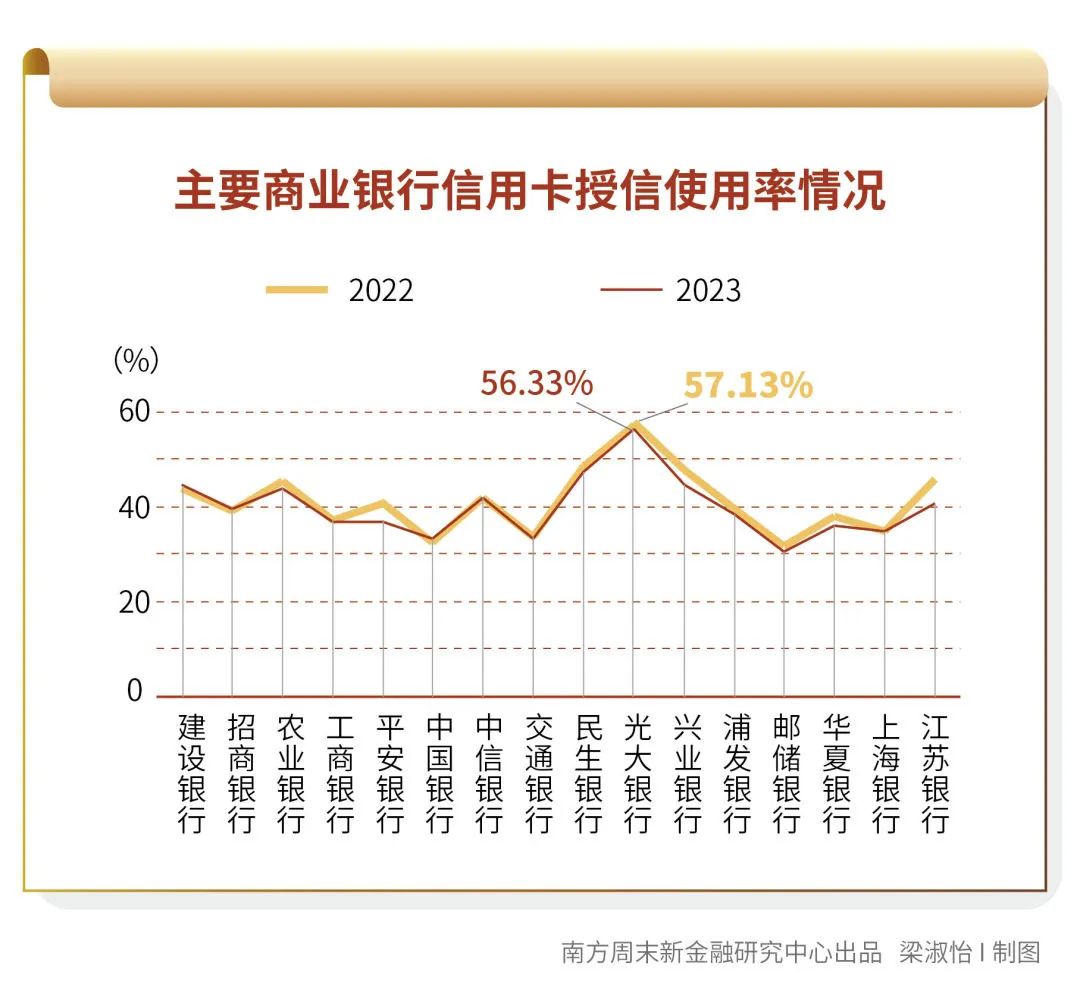

循环授信和较长的免息期是信用卡独特优势。主要商业银行2023年信用卡授信及使用情况如何?南方周末新金融研究中心调研发现,各家银行信用卡授信总额度虽仍保持增长,但信用卡贷款规模增长已现停滞,授信使用率则微幅下降。截至2023年6月末,17家主要银行(广发银行、北京银行和宁波银行未披露)信用卡未偿信贷余额7.44万亿元,同比仅增长0.39%,较2022年末竟然下降约230亿元,为有记录以来首度下滑。

主要商业银行信用卡授信及使用情况

与此同时,信用卡未使用额度则继续攀升。2023年6月末,17家主要银行信用卡未使用额度合计达11.2万亿元,同比增加3.57%。招商银行、建设银行、工商银行和中国银行信用卡未使用额度规模均超过1万亿元。平安银行和邮储银行信用卡未使用额度同比增加分别超过900亿元和600亿元,是该指标同比增长的最大贡献者。南京银行和邮储银行的未使用信用卡额度同比增幅最大,均超过16%。在上述两项指标的综合影响下,截至2023年6月末,17家主要银行信用卡授信使用率跌破40%至39.93%,同比微降了0.75个百分点。其中,光大银行信用卡授信使用率最高,达56.33%,而未使用额度增幅最快的南京银行信用卡授信使用率仅有14.98%,排名垫底。

信用卡贡献度分化

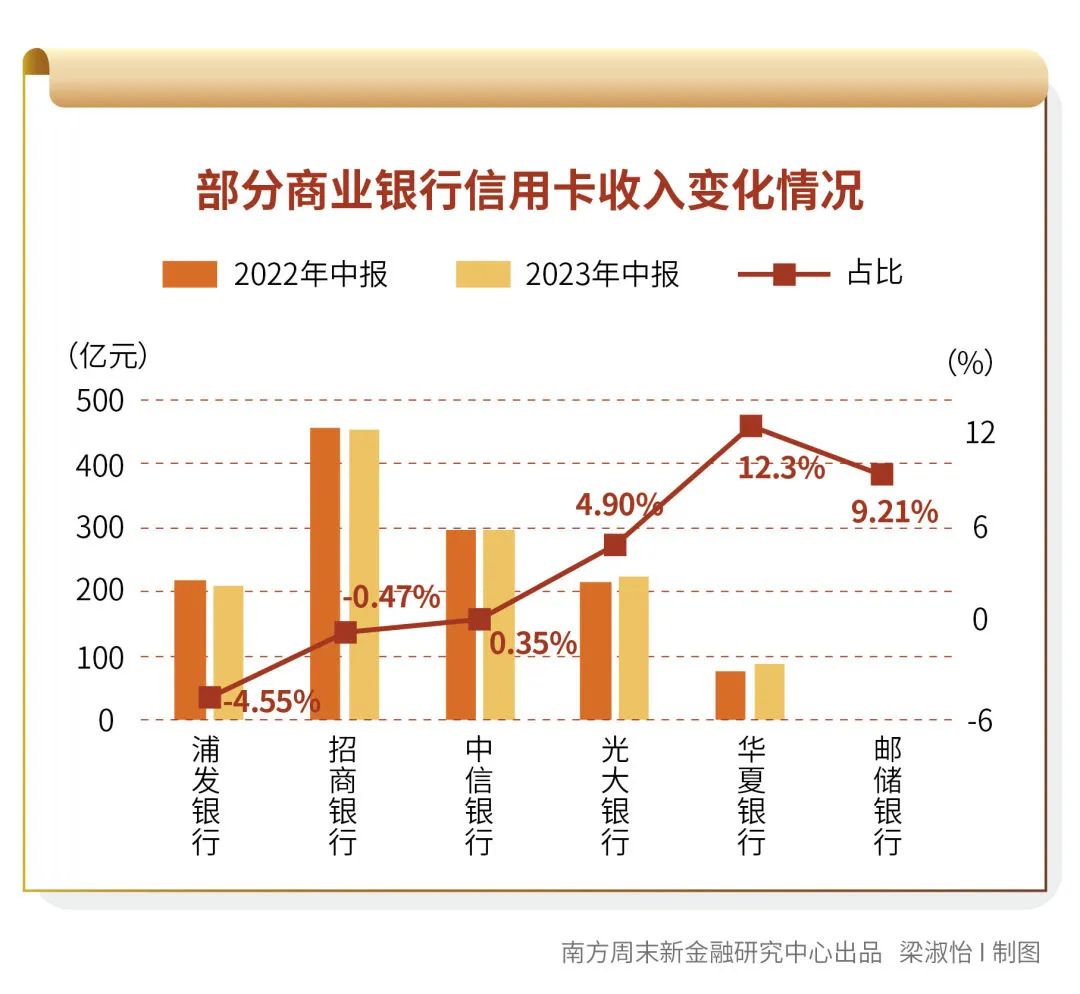

交易额下滑和贷款余额增长乏力,信用卡对银行的业绩贡献度如何?南方周末新金融研究中心调研发现,2023年上半年,招商银行和浦发银行信用卡收入同比分别下降0.47%和4.55%;平安银行和兴业银行的银行卡手续费收入同比分别下降12.5%和6.58%。由此可见,影响较为负面。

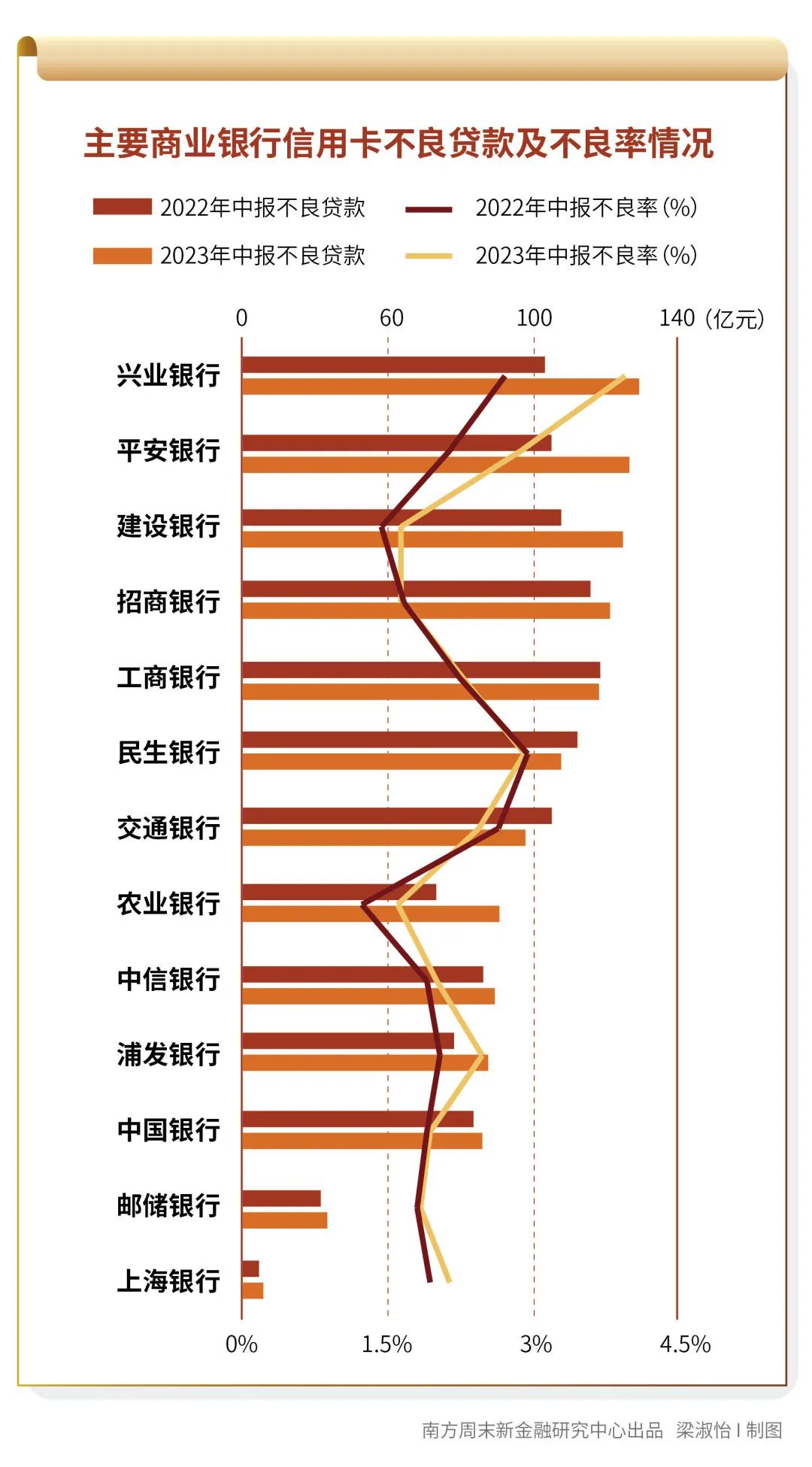

信用卡业务不振也给多家银行的净息差带来下行压力。招商银行、交通银行和民生银行中报称,净息差同比分别下降21个基点、22个基点和17个基点,主要原因之一是收益率相对较高的信用卡贷款增长放缓。但也有多家银行信用卡业务继续贡献“正能量”。2023年6月末,华夏银行、邮储银行、光大银行和中信银行信用卡收入同比分别增长12.3%、9.21%、4.90%和0.35%;建设银行上半年银行卡手续费收入同比增长20.83%,主要是信用卡业务收入实现较快增长;而宁波银行则在中报披露,信用卡是该行“九大利润中心”之一。信用卡贷款的资产质量更备受关注。2023年6月末,信用卡已成为不良贷款规模最大的个人贷款业务。招商银行中报显示,该行上半年新生成不良贷款305.09亿元,同比减少1.93亿元;其中信用卡新生成不良贷款204.47亿元,同比增加23.99亿元。信用卡新生成不良贷款占比高达2/3。兴业银行中报显示,该行已将信用卡与房地产、政府融资并列为该行三大风险管控和化解重点领域,成立专门的柔性敏捷小组,集中全集团专业力量开展攻坚战;该行加强总分行联动,构建外包机构催收、司法催收和分行自主催收“三位一体”信用卡清收体系。一系列“猛药”之下,该行上半年逾期贷款余额比年初减少了84.83亿元,其中信用卡逾期贷款减少61.04亿元,占比达72%。不过,截至6月末兴业银行信用卡不良贷款余额163.17亿元、不良率3.94%,均位列主要商业银行前列。下半年,兴业银行信用卡业务继续“控新降旧”,持续加大不良资产的现金清收和核销处置,压降不良规模;该行三季报则显示,信用卡业务资产质量的前瞻性指标已出现好转。

主要商业银行信用卡不良贷款及不良率情况

兴业银行信用卡资产质量的表现并非孤例。2023年6月末,20家主要商业银行中,有8家的逾期信用贷款规模环比年初下降,其中7家是股份制银行(另一家为北京银行);其中5家银行6月末逾期贷款总额环比下降,逾期信用贷款下降对5家银行逾期贷款整体下降的平均贡献度高达78%。

2023年上半年部分银行逾期信用贷款压降量对逾期贷款总量压降的贡献度

南方周末新金融研究中心研究员认为,从逾期贷款这一领先指标看,困扰股份制银行多年的信用卡不良资产问题已经或正在度过高峰期。随着各银行精耕细作和技术赋能等相关措施效果逐步显现,预计2023年各股份制银行及部分头部城商行的信用卡不良资产规模和不良率将有望筑顶企稳。