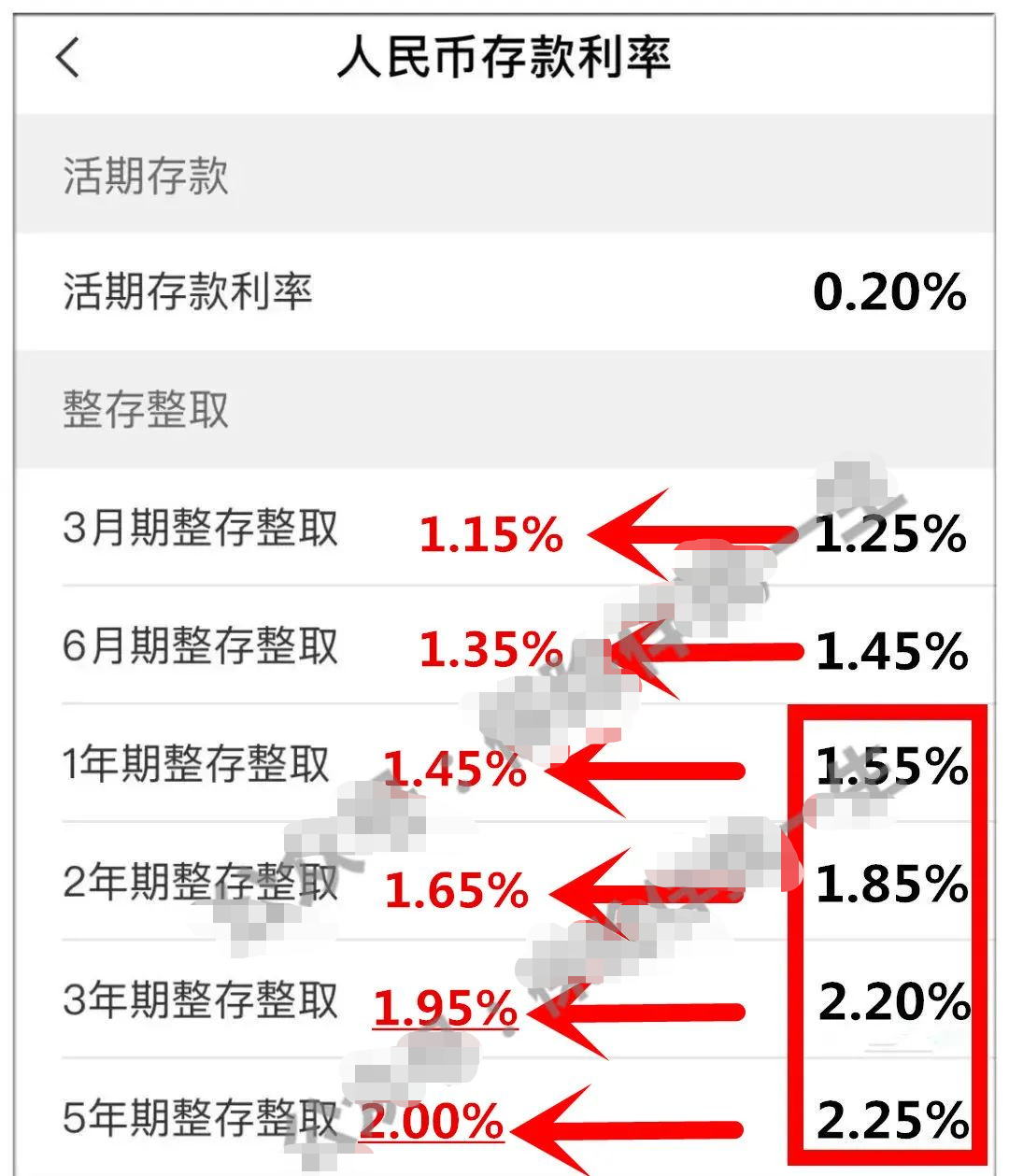

2024年最新银行存款利率表

文章发布于:2024-03-26 18:02:18

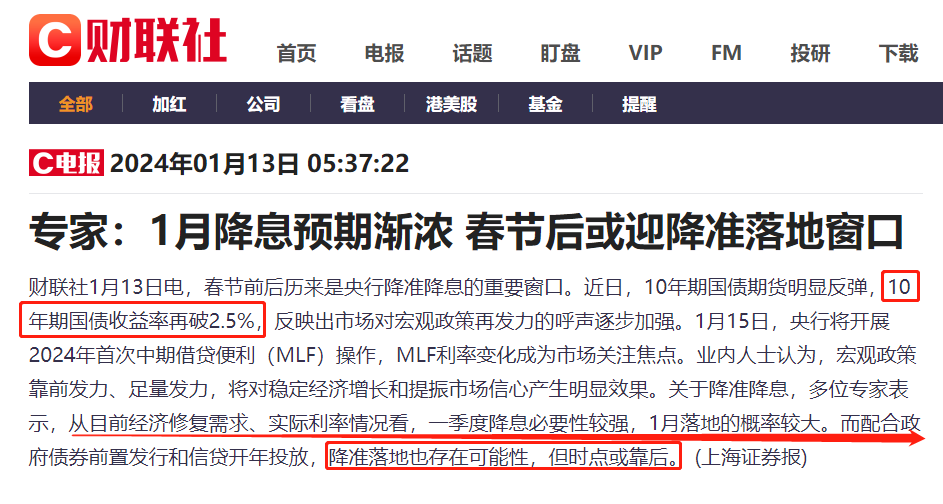

现在看来:2024年,降息的脚步必将继续!

3年期定期存款已进入“1%”时代,就连5年期定期都只能勉强站住了2%!国债、银行理财也纷纷随之下调收益率。

最新银行存款利率表▼

目前,各大银行大额存单最高利率也跟随着同步下调了:一年期大额存单最高利率下调了10个基点,二年期下调了25个基点,三年、五年期下调了30个基点。

随着银行利率水平的不断下降,就连保险业诸多产品的预定利率也开始随之一路下调。

最近一年五轮降息盘点

第一次:2023年4-5月

第二次:2023年6月8日

第三次:2023年9月1日

第四次:2023年11月13日

30年前,我们习惯了10.98%,6年前,我们习惯了6%,今天,我们习惯了1.5%,或许不久的将来,要习惯1%、乃至0利率、负利率。

不过眼下看来,未来的事情已经是明摆着的:还会持续调整的。

网友纷纷感叹:无论怎么努力去理财,都还是跟不上降息的节奏啊!

2020年,新闻写的是

2022年,新闻写的是

大型银行普遍降息至2%左右了

当你把钱放进了银行里的时候,你压根也不会想到,那些鲜明的数额每天都在贬值变少,你的钱有没有价值,终究还是时代说了算。

一、未来5-10年,以保值为主,放弃投资翻倍的幻想

现在明白,为什么连续几年的央视《经济生活大调查》,保险会成为老百姓心中投资的首选了吧!

央视财经评论已经不止一次提出过:“应该趁现在部分资产还有合理收益的时候尽快锁定长期稳定收益,不要纠结现在的收益比过去已经低了很多,生态环境已经变了。”

②锁定未来利率:试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定3%甚至更高的收益率,你愿不愿意?

低收益环境能保证获得稳定的收益,这是其他的投资很难做到的,也是保险独特的优势所在。

5、长期现金流,年金险是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入;是用今天的短缴来换取明天的长期收入。